L’endettement des ménages grève l’accès au crédit immobilier

Photo de Mikhail Nilov

Dans un contexte de forte hausse des taux d’intérêt, la remontée trop lente du taux d’usure (soit le taux maximal auquel les banques peuvent prêter) était au cœur des tensions du marché immobilier. Si cette contrainte technique causa le blocage d’un grand nombre de dossiers, la réforme du taux d’usure (désormais actualisé mensuellement jusqu’en juillet 2023) commence à produire ses effets, redonnant des couleurs au marché du crédit immobilier.

«C’est le problème numéro 1 pour les emprunteurs !»

Par cette phrase, Maël Bernier, du courtier Meilleurtaux, évoque cependant un obstacle plus durable, à savoir le taux d’endettement, véritable photographie de la situation financière de l’emprunteur.

Comment se taux est-il appréhendé par les établissements bancaires ?

A ce jour, pour un emprunteur dont le dossier met en exergue un taux d’endettement supérieur à 35% des revenus disponibles, le risque de ne pas passer est élevé (hors les 20% de dossiers dérogatoires pour lesquels la banque peut accorder un prêt à un emprunteur endetté à plus de 35%). Si le taux d’endettement est supérieur à 40%, les chances que la banque accorde son feu vert sont quasi-nulles.

Entre une inflation galopante, des taux de crédit qui s’envolent et des prix immobiliers qui ne baissent pas tant que cela, l’accès que crédit bancaire devient plus compliqué. Selon le courtier Meilleurtaux, entre janvier 2021 et aujourd’hui, le nombre de dossier refusés pour un taux d’endettement trop élevé est passé de 22% à 30%. Dans le même temps, on note un net recul de la proportion des ménages autorisés à emprunté, chutant de 70% à 56%. Et la courbe ne devrait pas s’inverser. «Les taux de crédit devraient grimper de 0,5% d’ici cet été. Ce qui va exclure 17% de ménages en plus du marché du crédit immobilier», prévoit Maël Bernier. Si cette hypothèse se confirme, les dossiers finançables seront minoritaires dans 3 mois.

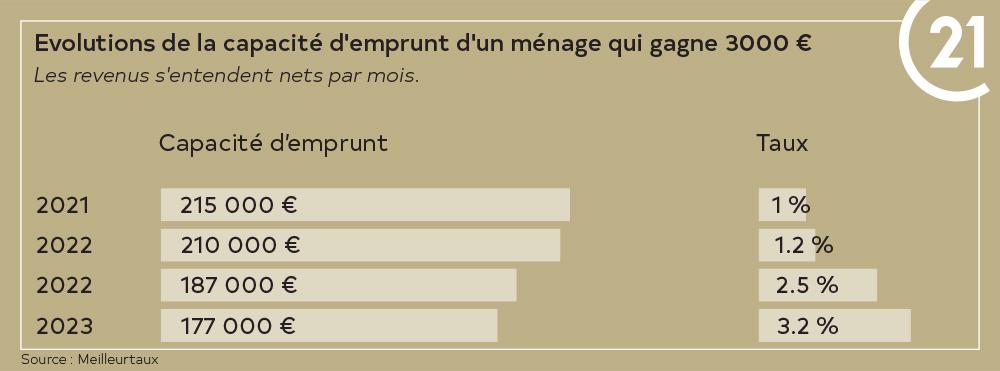

Les chiffres illustrent pleinement ce contexte défavorable à l’emprunteur : en deux ans, les revenus nécessaire pour un emprunt de 200 000 € sur 20 ans ont augmenté de 21%. En ce sens, on note que pour un ménage percevant 3 000 € nets de revenus mensuels a vu sa capacité d’emprunt chuté de 40 000 €. «À moins que les prix de l’immobilier baissent de 10% à 15% cette année, ce qui n’est pas le scénario envisagé, emprunter sera beaucoup plus compliqué», conclut Maël Bernier.

Dans la situation actuelle, sauf contrainte (divorce, naissance, décès, déménagement, dette...), les ménages ayant acquis leur bien avec un taux de 1%, «n’ont aucun intérêt de vendre leur logement ou, s’ils vendent, de baisser leur prix».

NB : Dans un avis paru le 26 février 2023, les pouvoirs publics ont publié les nouveaux taux d'usure, en vigueur depuis 1er mars 2023 :

- pour les crédits immobiliers (à taux fixe) de plus de 20 ans : 4% ;

- pour les crédits immobiliers (à taux fixe) de 10 à 20 ans : 3,87%.